【绿色地产】九龙仓、恒隆和瑞安港企今年上半年为何集体亏损?

面对疫情的冲击,香港政府没有将房地产作为短期刺激经济的手段,而是打击炒房客,持续落实城市的主体责任。这种定位没有变,地产业火遍大江南北的时代,似乎正在慢慢淡化。

纵观中国地产市场,香港、一线城市房价高企,远超工薪阶层的承受力;大多数二级城市已达到每平方米1万元,地产市场难以火爆。特别是疫情来袭,收入锐减,根据央行统计,今年上半年,中国居民负债率近59%,这也阻止了购房热情。

经济下行,商业地产正经历新一轮的严峻洗牌。2020年上半年,在地产板块驰骋的万达、龙湖、新城、恒隆、华润、瑞安、九龙仓、大悦城的业绩,真是冰火两重天,喜忧参半。

管中窥豹,身在全球第三大金融中心的香港的三大地产公司九龙仓置业(01997.HK)、恒隆地产(00101.HK)、瑞安房地产(00272.HK)表现欠佳,上半年均列队净亏损榜单。

疫情爆发,租赁续约面对沉重压力

写字楼、租赁市场放缓。作为香港最大的房地产公司之一,九龙仓置业近期的业务运营“很难”。据今年半年报显示,面对前所未见的疫情爆发,集团亦不能幸免于难,在严峻的市场实况下,租赁续约面对沉重压力。首当其冲,酒店业入住率暴跌至单位数,零售销售受到前所未有的压力。

今年上半年中报显示,九龙仓置业上半年收入减少20%至67.75亿港元,营业盈利减少26%至49.66亿港元。基础净盈利减少26%至38.44亿港元,投资物业减少23%至38.53亿港元,酒店则由盈转亏。若计入投资物业及酒店之重估及减值亏损,其录得股东应占亏损44.54亿港元。此外,每股基本亏损为1.47港元。

其中,在上半年的总收入中,投资物业的收入为60.69亿港元,同比减少18.35%,在总收入中占比为89.58%;发展物业的收入为3.03亿港元,同比增长2930%;酒店收入为2.56亿港元,同比下滑71.74%;投资及其他收入为1.47亿港元,同比下滑1.34%。实际上,该几项业务上半年均取得除税前亏损,其中投资物业和酒店业务的除税前亏损分别达28.35亿港元、13.10亿港元。此外,投资物业之公允价值减少高达75.29亿港元。

事实上,早于今年4月下旬,九龙仓置业就接连发布了两则中期预警公告,而且结果都是在“报忧”。其中在首次预警公告中,其表示受极端市况影响,集团投资物业和酒店可能录得未变现重估亏损。而在第二则预警公告中,再次对外释放了这种“亏损”的消息。

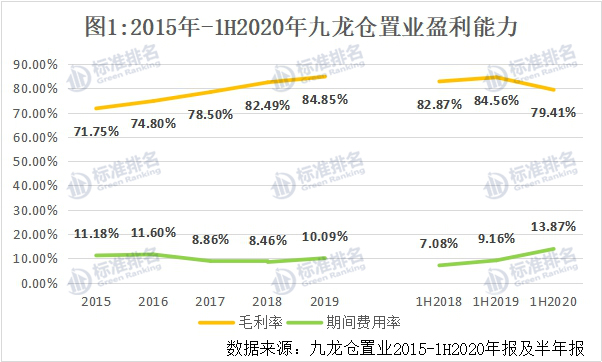

同时,上半年九龙仓置业的盈利能力也有所减弱。如图1所示,上半年其毛利率为79.41%,较2019年同期下降了5.15个百分点;期间费用率为13.87%,较2019年同期增加了4.71个百分点。

出入境管制,阻挡发掘外地市场

在中期业绩发布会上,九龙仓置业认为在目前的经济环境下,首要的并不是进攻,反而是平稳现在的情形,这几个月其重点是开源节流。但所受若干限制,是当前酒店业务面临的一个很头痛的问题。由于香港有出入境的管制,多发掘一些外地市场的渠道,也受到了疫情的冲击。

由于全球实施旅游限制,导致客房和宴会出现取消预订的情况,马哥孛罗香港酒店、港威酒店及太子酒店均深受影响,平均入住率在期内暴跌至20%。

同样,零售业表现也令人头疼。数据显示,上半年九龙仓置业旗下的两大核心商场物业海港城、时代广场的收入分别下跌30%、23%。据了解,海港城空置率升至10%,创下有纪录以来新高,铜锣湾时代广场的空置率升至8%。

从营运能力来看,上半年九龙仓置业的“存货/平均预收账款”为2.05,同比下降20.23%;预收账款周转率为2.10,同比下降62.50%。

需注意的是,上半年九龙仓置业来自香港的收入共62.63亿港元,同比下滑25.42%,占总收入的92.44%;而来自香港以外地区的收入共5.12亿港元,同比增长高达412%,占总收入的7.56%。

当面对在物业发展上会不会更加积极的提问时,九龙仓置业表示其是一家以收租为主的公司,而不是以发展为主业的公司,所以暂时没有计划去拿住宅来卖。同时还认为,当前只不过是酒店和旅游业受影响的程度大于写字楼,不清楚未来情形会如何,所以不会仅就最近几个月酒店的状况去决定是否应该重建为写字楼。

篮底一穿,鸡蛋全无?

与九龙仓置业不同的是,恒隆地产在内地投入较大,平衡了其业绩波动性。恒隆地产董事长陈启宗曾表示,在香港、内地都有业务,即分散投资组合,我们起码不会陷于最坏情况:把所有鸡蛋放在一个篮子里,要是篮底一穿,所有鸡蛋都会无一幸存。

数据显示,上半年恒隆地产在香港的收入共19.07亿港元,同比下滑5.31%;来自内地的收入共22.77亿港元,同比增长3.97%;而来自香港的营业溢利为15.65亿港元,同比下滑9.54%;来自内地的营业溢利为14.80亿港元,同比微降0.47%。

内地“见涨”,但这并不能掩饰恒隆地产整体盈利下滑的状况。统计显示,上半年恒隆地产的收入全部来自于物业租赁。总收入为41.84亿港元,与去年同期持平;营业溢利下跌5%至30.41亿港元,主要由于新型冠状病毒带来的不利影响所致。而内地业务卓越的表现部分被人民币兑港币较去年同期贬值4.5%抵销。

同时,股东应占基本纯利减少11%至19.89亿港元。计及45.26亿港元的股东应占物业之净重估亏损后,恒隆地产录得股东应占净亏损25.37亿港元,而2019年同期股东应占溢利为35.16亿港元。

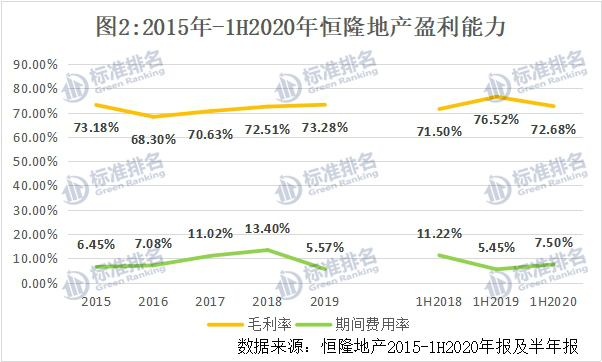

图2显示,上半年恒隆地产的盈利能力有所减弱。其中,上半年毛利率为72.68%,较2019年同期下降了3.84个百分点;期间费用率为7.50%,较2019年同期增加了2.05个百分点。而恒隆地产的营运能力去年就出现了减弱情形,经计算去年其“存货/平均预收账款”为2.24,同比增长119.61%,表明存货去化压力有所增大;此外去年其预收账款周转率为3.52,同比下滑10.66%。

肩挑奢侈品与物业租赁,业务难免不稳

新冠疫情及社会动荡重创香港经济,恒隆地产的业务组合难免受到影响。铜锣湾Fashion Walk及旺角是以游客为主及设有街铺的物业,其租户零售额及租赁收入均受到最大冲击,而康怡广场及淘大商场等社区购物商场的表现则较为稳定。此外,办公楼组合方面也面临挑战,半零售租户及餐饮的业务受挫,大量教育机构、健身及美容服务中心关闭。

其中,上半年来自香港的总收入中,商铺租金减少5%至11.33亿港元;办公物业租金减少3%至6.35亿港元;住宅及服务式寓所租金收入减少14%至1.39亿港元,租出率仅58%。

半年报显示,因游客及相关零售消费大幅减少,来自铜锣湾商铺组合的收入较去年同期下降13%至2.81亿港元,租出率下跌7个百分点至92%。而旺角商铺组合因旅游行业相关业务拖累而受到严重影响。期内,旺角雅兰中心及家乐坊的收入减少9%。

另从内地来看,恒隆地产上半年的增幅部分来自于2019年第三季度开业的新租赁物业,包括昆明恒隆广场、无锡恒隆广场第二座办公楼及座落于沈阳市府恒隆广场的沈阳康莱德酒店。而撇除新物业带来的收入,尽管受到疫情的影响,租赁收入仍较去年同期上升3%。

不过,恒隆地产非常依赖位于上海的物业租赁收入。其中,上半年上海恒隆广场和上海港汇恒隆广场的同比增幅分别为4%、15%,两项目合计收入占内地收入的比例达63.72%。同时,上海恒隆广场、上海港汇恒隆广场及无锡恒隆广场的零售额录得7%至17%的增长,租赁收入的相应增长为6%至15%。

需注意的是,恒隆地产在内地的9个物业中,有4个物业上半年的收入录得同比下滑。期内,沈阳皇城恒隆广场收入同比下滑11%,济南恒隆广场收入同比下滑6%,天津恒隆广场收入同比下滑14%,大连恒隆广场收入同比下滑9%。

随着内地疫情减退,奢侈品的销售额自4月起反弹,反映奢侈品消费回流及因积压需求带动,此需求来自从海外回流国内的消费。主要奢侈品牌在产品创新、商品再分销及针对性的全渠道促销方面亦发挥了作用。总的,恒隆地产在运营方面要足够有耐心。

旗下商场的奢侈品销售额,在疫情解封后迅速回升,彰显其内地物业组合日益提高的重要性。对于下半年的表现,恒隆地产方面表示,将取决于内地零售业务的恢复程度,以及香港社会经济的稳定性。奢侈品的复苏速度已证实比预期要快,接下来就要看生活时尚消费方面的复苏情况了。

物业遭受重创,期间费用增幅惊人

瑞安房地产总部设于上海,是领先的、以商业地产为主的房地产开发商、业主及资产管理者。截至今年6月末,其在内地主要城市的中心地段拥有11个处于不同开发阶段的项目,以及2个管理项目,土地储备为900万平方米。同时其也是上海最大型的私营商业物业业主和管理者之一,包括旗舰项目“上海新天地”在内,目前在上海管理的办公楼和商业物业总建筑面积达168万平方米。

同九龙仓置业、恒隆地产相似,瑞安房地产上半年的盈利表现同样不佳。在中期业绩报告中瑞安房地产表示,自冠状病毒疫情于2019年底爆发以来,各地政府采取的抗疫措施严重限制了全球经济活动。地产行业和集团业务亦饱受相关措施连锁效应的冲击,疫情对业务的重大影响可从其中期业绩反映出来。

商业活动几乎全面陷于停滞,政府对商业活动的限制令使得零售商场遭受重创。瑞安房地产旗下的零售物业,包括新天地也无法幸免。在其零售物业组合中,几乎所有商铺均在2月关闭,直至3月才逐步重新开业。

瑞安房地产在上半年的财务业绩受到疫情的严重影响。期内,其录得股东应占亏损净额为16.22亿元。影响业绩的关键因素包括,其投资物业及其他物业资产的公平值减少19.62亿元;住宅项目的施工延误导致延迟交付买家,向租户提供租金豁免和其他纾困措施,以纾缓疫情对其业务造成的冲击,导致租赁收入下降。

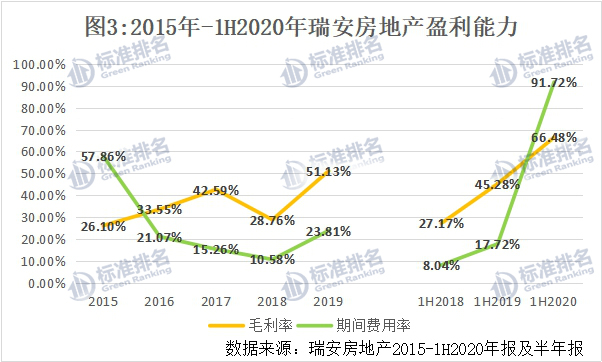

图3显示,上半年瑞安房地产的毛利率为66.48%,较2019年同期增加了21.2个百分点。不过,其期间费用率增幅惊人,上半年该指标值为91.72%,较2019年上半年的17.72%增加了74个百分点,这主要是由于其收入大幅下滑所致。

数据显示,上半年瑞安房地产实现收入共14.50亿元,同比下滑达81.65%。其中,物业发展收入仅2.03亿元,较2019年同期的64.14亿元下滑96.84%;物业投资收入为10.03亿元,较2019年同期的11.51亿元下滑12.86%;楼宇物业建筑工程、室内装修、翻新及保养工程收入共1.16亿元,较2019年同期的1.97亿元下滑41.12%;其他收入共1.28亿元,较2019年同期的1.40亿元下滑8.57%。

瑞安房地产表示,上半年总收入的下跌主要由于时间因素,在该期间没有新的住宅项目竣工及交付给购房者,因此没有确认物业销售额。此外,上半年其物业组合(包括合营公司及联营公司所持物业)所产生的租金及相关收入总额为11.92亿元,其中76%的租金及相关收入来自上海的物业组合,其余则来自中国其他城市。

据悉,商业物业组合的客流量和销售额于2月按年大幅下跌80%后已逐渐回升。商业物业组合方面,零售物业于今年7月的整体同店销售额已回升至去年同期的90%以上。

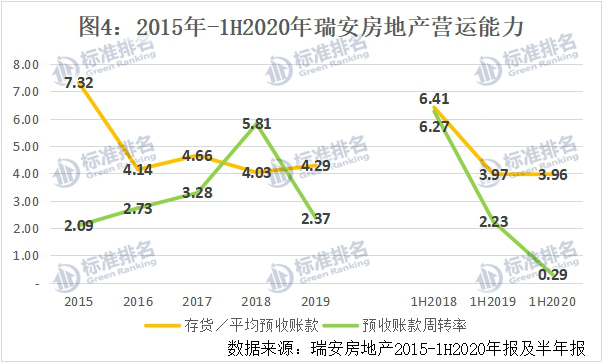

从营运能力来看,由图4可知,上半年瑞安房地产反映存货去化压力的指标“存货/平均预收账款”为3.96,与去年同期基本持平。而上半年其预收账款周转率为0.29,同比下滑87%。总的来看,瑞安房地产的营运能力自去年开始就有所减弱。

较低杠杆水平,安全渡过艰难期?

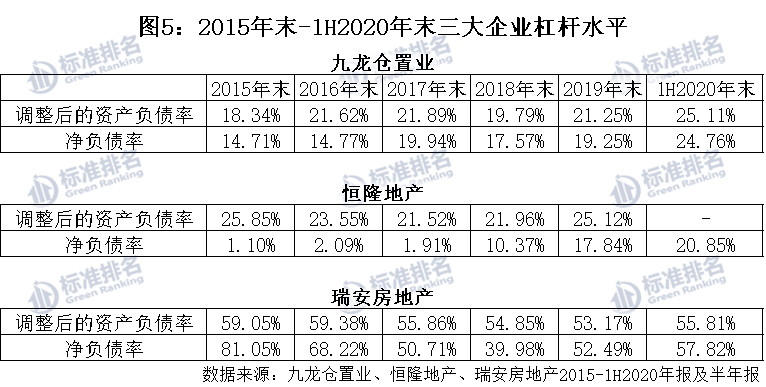

九龙仓置业、恒隆地产以及瑞安房地产的杠杆水平处于行业较低水平,反映财务结构较为稳健。在2015年末-2019年末的5个指标值中,九龙仓置业调整后的资产负债率平均值为20.58%,今年6月末该指标为25.11%,较2019年末增加3.86个百分点;净负债率的平均值为17.25%,今年6月末该指标为24.76%,较2019年末增加5.51个百分点。

由图5可知,同样的,在2015年末-2019年末的5个指标值中,恒隆地产调整后的资产负债率平均值为23.6%。而净负债率的平均值为6.66%,于今年6月末其净负债率为20.85%,较2019年末增加3.01个百分点。

相较于前两家企业,瑞安房地产的杠杆水平则较高。截至今年6月末,其调整后的资产负债率为55.81%,较2019年末增加2.64个百分点;净负债率为57.82%,较2019年末增加5.33个百分点。

由图6可知,截至今年6月末,九龙仓置业调整后的速动比率为0.27,较2019年末增长68.75%;调整后的现金比率为0.21,较2019年末增长75%,上半年短期偿债能力有所增强。而反映长期偿债能力的指标值为3.49,较2019年末下降17.10%,有所减弱。

截至2019年末,恒隆地产调整后的速动比率为0.57,同比下滑74.44%;调整后的现金比率为0.14,同比下滑89.39%。而去年末反映长期偿债能力的指标值为3.71,同比下滑11.67%。所以,去年恒隆地产的短期及长期偿债能力均减弱。

相较于前两家企业,瑞安房地产的短期偿债能力较强,长期偿债能力较弱。截至今年6月末,其调整后的速动比率为0.73,较2019年末下滑23.96%;调整后的现金比率为0.44,较2019年末下滑25.42%。而反映长期偿债能力的指标值为1.19,较2019年末下滑11.19%。上半年瑞安房地产的短期及长期偿债能力,均有所减弱。

低迷必有疯狂,在地产市场疯狂之际,嗅觉敏锐的李嘉诚,早有警觉,意识到渐趋成熟的地产业,实现高利润回报的投资机会不再多,看透这一点之后,他立刻出售各种房地产,迅速转向英国市场。剩下的人继续深陷泳池,难以抽身。

在疫情下,三大商业地产商集体亏损,却始终保持着行业较低的杠杆水平以安全渡过艰难期,然而这并不是长久之计。