【绿色医药】ESG数据缺失,恒瑞医药为何资本市场“不耐受”?

4月29日,恒瑞医药(600276.SH)发布公告称该公司产品注射用卡瑞利珠单抗用于肝细胞癌适应症获得美国食品药品监督管理局(以下简称“美国FDA”)授予的孤儿药资格认定。

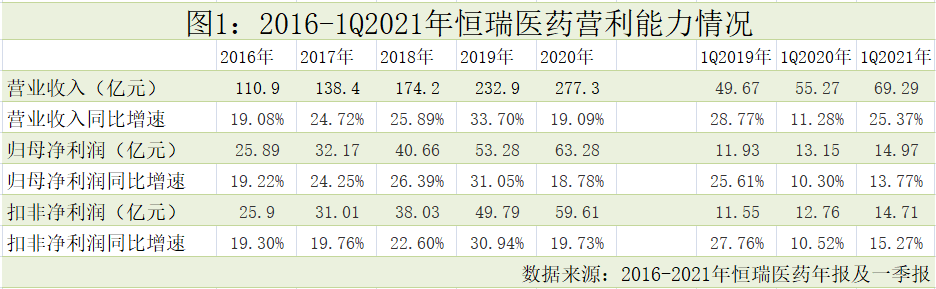

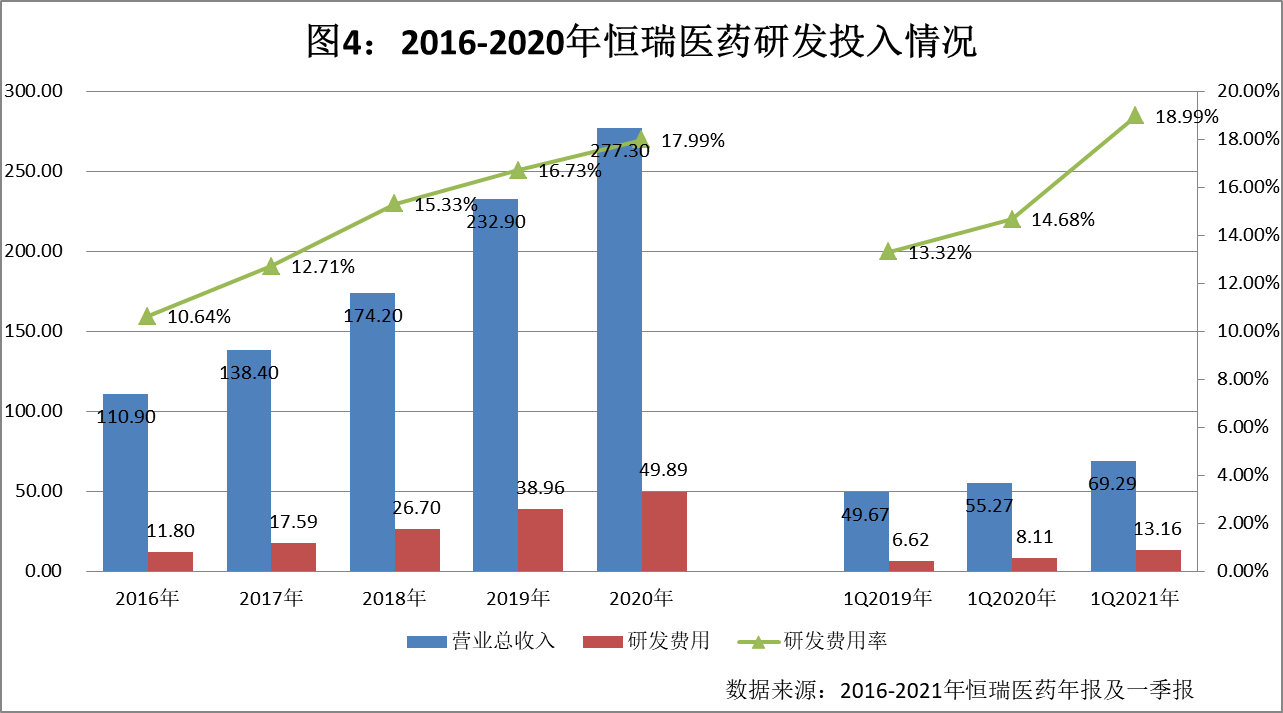

日前,昔日“医药一哥”——恒瑞医药发布2020年年报及2021年一季度财报。数据显示,2020年恒瑞医药实现营业收入277.35亿元,同比增长19.09%;归母净利润63.28亿元,同比增长18.78%;研发费用49.89亿元,同比增长28.04%,占营收的比重提升至17.99%。

从数据来看,这确实是一张不错的成绩单,但在资本市场表现却不尽如人意。数据显示,4月20日即恒瑞医药公布2020年度数据第2天,恒瑞医药股价较前一日下挫2.17%,以每股80.31元收盘。

4月21日上午,恒瑞医药召开2020年度业绩说明会。其董事长周云曙中在回应投资者最关心的集中采集问题时表示,国家第五批集采对恒瑞医药的业绩会有一定影响。目前第五批集采尚未报量完毕,公司部分产品还在一致性评价审评中,公司部分品种如果中标会有一定降价风险,但也有部分新产品可通过集采放量销售。当日恒瑞医药股价以每股83.18元收盘,较20日上涨3.57%。但这种涨势并没延续,截至22日收盘,恒瑞医药股价又下挫1.18%。总之,近几日恒瑞医药的股价K线总是一根阳一根阴。28日和29日恒瑞医药连收两根阴线,即截至29日收盘,恒瑞医药股价又下挫0.62%,收盘价为每股82.35元,彼时恒瑞医药总市值为4391亿元。

值得注意的是,今年以来恒瑞医药股价从最高点大约116元持续走低,不到4个月市值从一度逼近6200亿元的最高值到目前蒸发近1900亿元。

去年恒瑞医药凭借高市值、出色的财务指标刚坐稳“医药一哥”的宝座,而今年,迈瑞医疗市值反超恒瑞医药,成为新晋A股“医药一哥”,其最新市值为5486亿元。

二级市场的股价受多重因素影响,今年以来恒瑞医药的股价表现乏力,也从侧面反映出市场对其业绩发展存隐忧。

营收增速下降,销售费用占比高

作为超级白马股,恒瑞医药一直保持稳健的盈利能力。

数据显示,2020年恒瑞医药实现营业收入277.3亿元,同比增长19.09%;净利润69.3亿元,同比增长18.78%;扣非净利润59.61亿元,同比增长19.73%。

近5年来看,恒瑞医药营业收入和净利润均保持20%以上的年复合增长率。2016-2020年恒瑞医药实现营业收入分别为110.9亿元、138.4亿元、174.2亿元、232.9亿元和277.3亿元、,同比增速分别为19.08%、24.72%、25.89%、33.70%和19.09%。归母净利润分别为25.89亿元、32.17亿元、40.66亿元、53.28亿元和63.28亿元,同比增速分别为19.22%、24.25%、26.39%、31.05%和18.78%。扣非净利润与归母净利润变化基本一致,近5年由25.9亿元进一步增长至59.61亿元,复合增长率为22.47%。明显看出2020年恒瑞医药营收和核心利润增长均实现降速。

此外,恒瑞医药同时发布2021年第一季度报告,今年1-3月恒瑞医药营收为69.29亿元,同比增长25.37%;归母净利润为14.97亿元,同比增长13.77%;扣非净利润为14.71,同比增长15.27%。尽管较去年同期来看,上述3个指标增速表现强劲,但去年一季度受疫情影响最为严重同比数据并不客观。而与2018年增长率相比上述三个指标均实现不同程度的放缓。另外,恒瑞医药今年一季度营收环比去年三、四季度少了10多亿元,核心利润也环比相应减少。

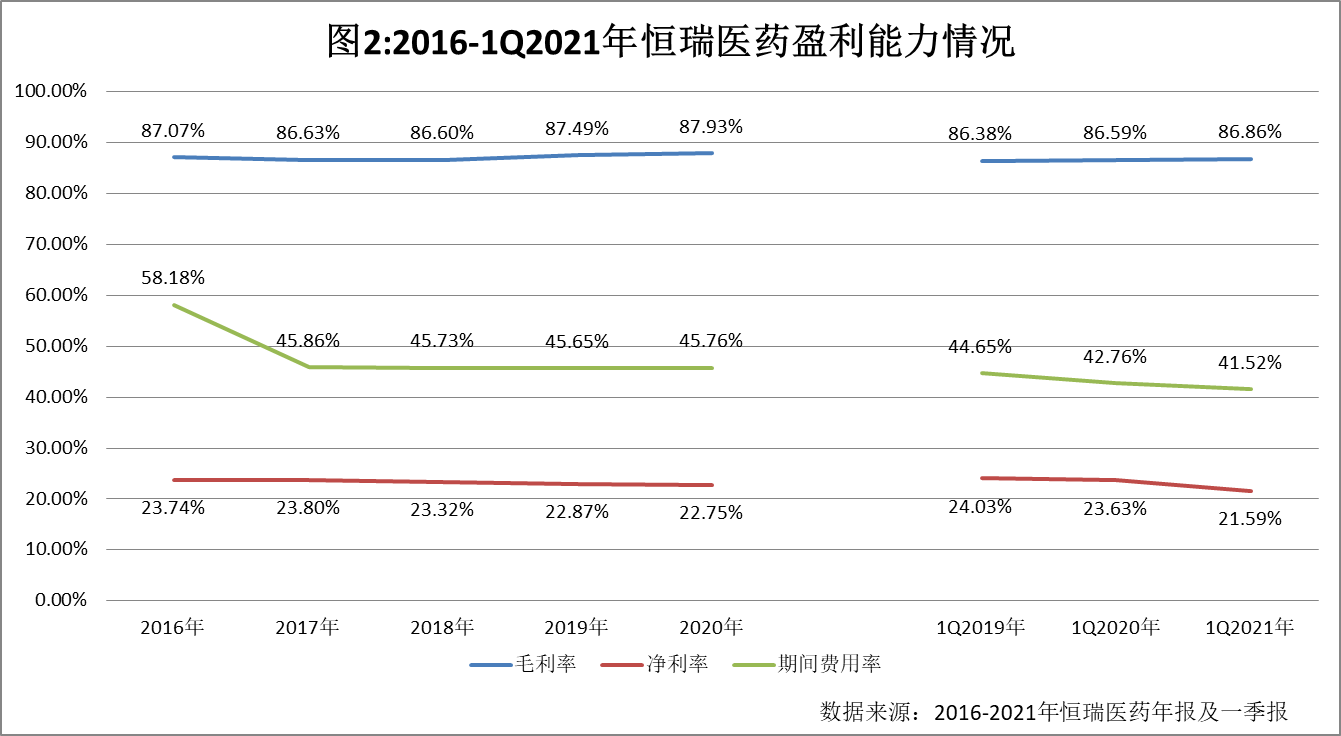

不过从毛利率来看,近5年恒瑞医药的毛利率一直处在行业高位,均高于86%。而且2018-2020年恒瑞医药的毛利率呈现逐年上升趋势,从2018年的86.60%到2020年上升至87.93%。

与此同时,近4年恒瑞医药的净利率逐年下降。数据显示,2017-2020年恒瑞医药净利率分别为23.80% 、23.32%、22.87%和22.75%,尽管均保持在22%以上但呈现逐年下降趋势。且从单季度来看,2019-2021年第一季度恒瑞医药的净利润率从24.03%下降至21.59%。

在费用管控方面,2017-2020年恒瑞医药的期间费用率均维持在45%左右,其中2020年同比稍有上升,由2019年的45.65%提升至45.76%。恒瑞医药在费用管控方面还需加强管理三费的合理支出,降低成本,释放盈利。

值得注意的是,细分来看,期间费用主要是销售费用。近5年恒瑞医药的销售费用率分别为39.24%、37.49%、37.11%、36.60%和35.35%。

恒瑞医药盈利核心指标增速放缓的背后,还有其近百亿的销售费用。

数据显示,2020年恒瑞医药的销售费用为98.03亿元,较上年同比增加14.99%。在恒瑞医药的销售费用中,有超过55亿元的费用用于“学术推广、创新药专业化平台建设等市场费用”;有29.8亿元用于职工薪酬与福利上。上述两项合计占销售费用的87.41%。

纵观近5年数据来看,恒瑞医药的学术推广、创新药专业化平台建设等市场费用占分别为39.59亿元、45.64亿元、54.24亿元、75.26亿元和55.84亿元,分别占同期销售费用的90.97%、87.96%、83.91%、88.29%和56.97% 。值得注意的是,2020年恒瑞医药的将销售费用明细构成再度细分即将以前年度中的学术推广、创新药专业化平台建设等市场费用中的职工薪酬与福利单列出来,学术推广费等比例数据表现出大幅下降,如果将职工薪酬与福利并入学术推广费,仍占销售费用比例的87.41%。

值得注意的是,在医药行业内,“带金销售”是推高药价的罪魁祸首之一,医药企业为谋取竞争优势或方便交易,会采取给予相关人士“回扣”等不当行为。通常这些好处费无法开发票,学术推广费和差旅费往往就是其遁形的好去处。

据悉,此前针对药价虚高顽疾,财政部会同国家医保局于2019年对77家医药企业实施会计信息质量检查。4月12日,财政部发布会计信息质量检查公告,依据会计法,对财政部有关监管局检查的19家医药企业作出行政处罚,其中恒瑞医药因2018年时的多项财务不规范问题被处罚5万元。

处罚原因显示,2018年度恒瑞医药主要存在以下问题:以非本公司发生的机票等报销专家讲课费、点评费、主持费,涉及金额108.8万元;以非本公司发生的机票及过路费、咨询费、广告费等发票列支公司员工福利奖励支出,涉及金额214.91万元;所属连云港综合二办2018年以非本单位发生的过桥过路费发票报销办事处销售人员补贴、赠送客户礼品、学术活动餐费等费用,涉及金额96.19万元。

不得不令人怀疑,百亿销售费用中80%以上的学术推广、创新药专业化平台建设等市场费用中,究竟学术推广占几成,创新药平台建设占几成?又有哪些“隐匿”其中?

而在2020年5月,恒瑞医药因“行贿门”事件爆发,其销售费用连年高企遭质疑然后发布了澄清公告,公布了其2019年的销售费用说明。

数据来源:恒瑞医药公告

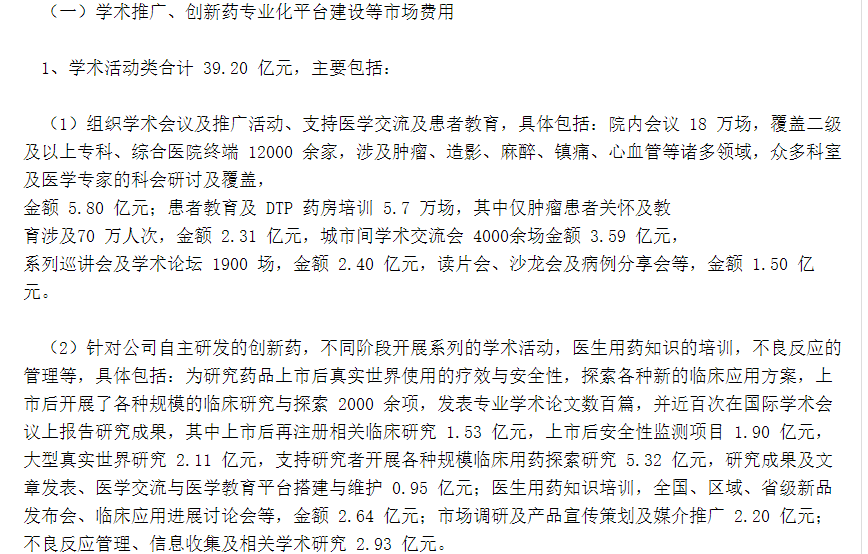

公告显示,2019年恒瑞医药75.26亿元的学术推广、创新药专业化平台建设等市场费用中,学术活动类花了39.20 亿元,举办的活动和会议超过24万场。

具体来看,恒瑞医药院内会议18万场,患者教育及DTP药房培训5.7万场,城市间学术交流会4000余场,系列巡讲会及学术论坛1900场。简单合计,2019年全年,恒瑞医药一共举办了大小会议和活动至少24万场,平均每天举办660场左右。

当然,在医药行业,高频次举办学术会议很常见,并非是恒瑞医药一家。但随之而来的还有层出不穷“带金销售”,而学术推广费却成了行贿的财务“帽子”。健康所系,性命相托,医药行业本身就是一个事关民生的重要产业,药企应该由创新驱动竞争。当带金销售、哄抬药价等违规行为成了行业常态,而最终为高价药买单的,却是普通的患者,是值得令人深思的。

研发费用比率提升至17%以上

与近百亿的销售费用相比,恒瑞医药在研发创新方面的投入又如何呢?

数据显示,2016-2020年恒瑞医药的研发投入分别为11.80亿元、17.59亿元、26.70亿元、38.96亿元和49.89亿元,同期的研发投入占营业收入比率分别为10.64%、12.71% 、15.33%、16.73%和17.99%。尽管从数值来看,恒瑞医药在研发方面的投入跟销售费用相比在2020年差距缩至近5年最小,但仍然仅刚到销售费用的一半。

此外,据WIND数据显示,在A股和H股上市的500多家医疗保健企业,2019年累计是实现销售费用高达4168亿元,而研发费用累计总额达582亿元,粗略估计药企在营销方面的投入达研发投入的7倍,但目前重营销轻研发却成了医药行业的普遍状态。放眼整个行业来看,恒瑞医药逐年攀升的研发投入却成了行业中的佼佼者。

此外,恒瑞医药的研发团队也在扩增。目前,恒瑞医药已经打造了一支 4700多人的研发团队,先后在连云港、上海、成都、美国和欧洲设立了研发中心和临床医学部,已基本形成了每年都有创新药申请临床,每1-2年都有创新药上市的良性发展态势。

2020年恒瑞医药研发的创新PARP抑制剂氟唑帕利胶囊获批上市,注射用卡瑞利珠单抗治疗一线非小细胞肺癌、二线肝癌、二线食 管鳞癌的三个新适应症相继获批,注射用甲苯磺酸瑞马唑仑治疗结肠镜检查镇静的新适应症、甲磺酸阿帕替尼片治疗肝癌的新适应症也获批上市。

数据显示,创新药收入增长确实驱动恒瑞医药业绩增长。从其收入结构来看,2020年恒瑞医药的抗肿瘤药物收入为152.68亿元,同比增加44.37%;麻醉产品收入为45.9亿元,同比减少16.63%,造影剂收入为36.3亿元,同比增加12.4%。

在恒瑞医药的抗肿瘤药物中,注射用紫杉醇(白蛋白结合型)中选第二批集中采购药品,2020年实现销售增长174.11%;在2019年下半年开始实现销售的注射用卡瑞利珠单抗,年销量30.69万瓶,实现销售增长326.42%。

据悉,2020年医保谈判前夕,恒瑞医药推出了“全年PD-1(卡瑞利珠单抗)药费39600元”的第四季度促销活动,且最终以每支3000元、年治疗费用5.1万元的价格进入医保,且治疗肺癌、肝癌、食管癌、淋巴瘤四大适应症全部被纳入国家医保目录。

此前,信达生物的信迪利单抗于2019年成为唯一被纳入医保的PD-1单抗,医保支付价是每瓶(规格100mg)2843元、年治疗费用约9.87万元。数据显示信迪利单抗进入医保目录之后,销售额突飞猛进,2020年实现超22亿元的销售额,同比增长116.5%。

由此可以预见,今年恒瑞医药的卡瑞利珠单抗是实现放量的一年,但也能看出恒瑞医药的PD-1价格实现大幅降低,而PD-1价格战场的硝烟四起远不止这些。

据悉,2020年百济神州的PD-1替雷利珠单抗(百泽安)和君实生物的PD-1特瑞普利单抗(拓益)每瓶均以低价进入医保,赛道空间受到挤压。

此外,1月信达生物发起了“舒心可依(信达生物的PD-1产品)患者项目”封顶的治疗总费用为3.98万元,并通过前期“2+2”方案降低用药门槛,降价争夺赛道似乎成了共识。后续,如果复宏汉霖、齐鲁制药、科伦药业等公司的PD-1产品都过审入市之后,价格应该还会往下走。

故今年恒瑞医药PD-1实现放量不假,但要实现业绩翻番也是压力巨大。

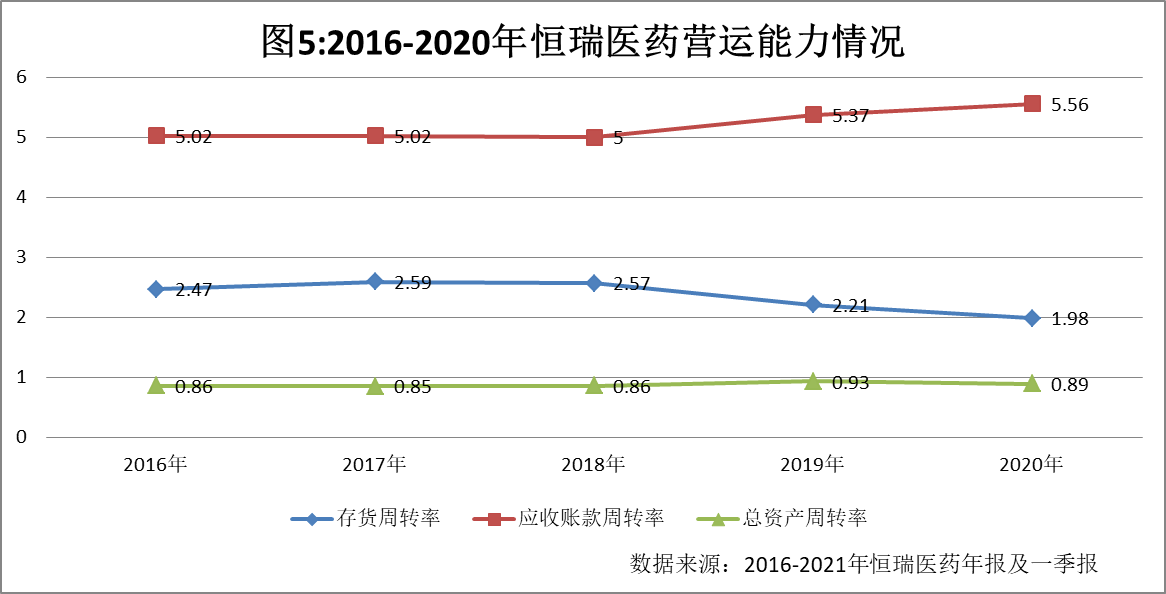

营运能力和偿债能力均有下降

而且从经营效率来看,近5年来恒瑞医药的应收账款周转率保持在5左右,2020年该数值达5.56,同比增长3.54%,相对处于行业中间水平。不过,从应收账款的账龄结构看,2020年3个月以内的应收账款占比达93.76%,6个月以内的应收账款占比达98.83%,1年以内的应收账款占比达99.61%,账龄总体较轻,质量较好。

从存货周转率来看,2016-2020年恒瑞医药的该指标分别为2.47、2.59、2.57、2.21和1.98。可以看出,近4年恒瑞医药的存货周转率逐年下降,2020年直接下降到2以下。

此外,2020年恒瑞医药的总资产周转率也由2019年的0.93下降至0.89。综合上述三个指标可以看出恒瑞医疗的经营效率相对有所下降。

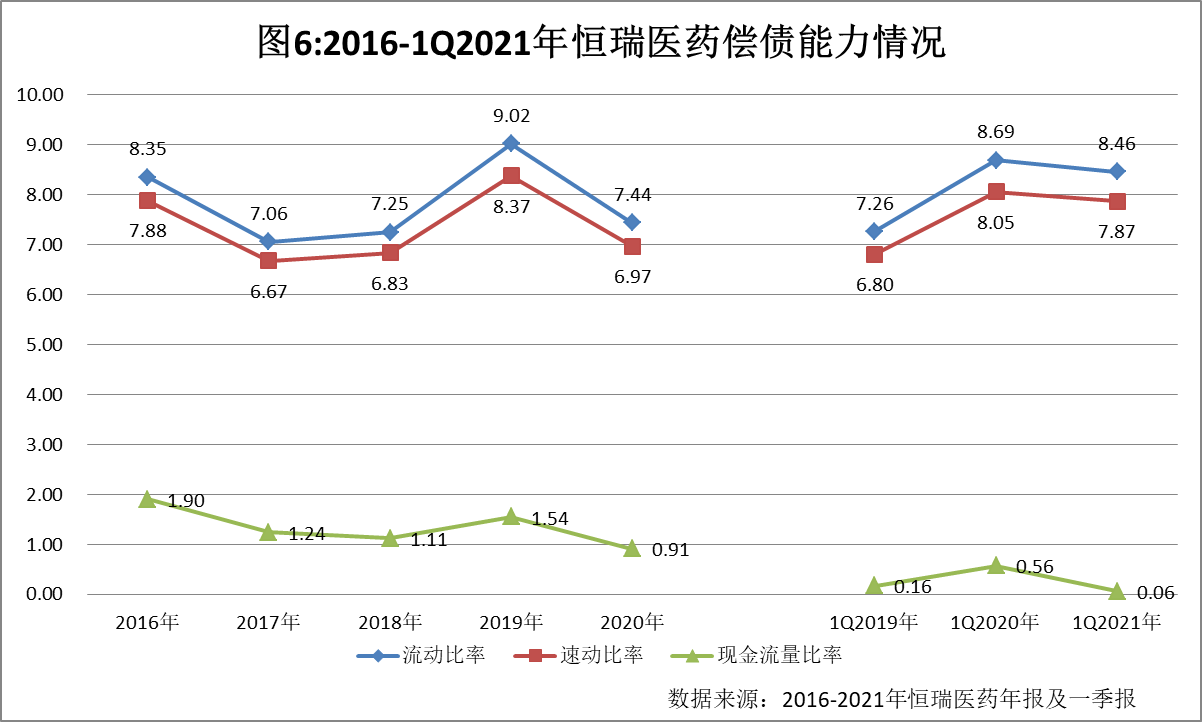

从偿债能力情况来看,伴随着恒瑞医药上下游议价能力降低,其现金流恶化。2020年恒瑞医药经营活动现金流净额为34.32亿元,同比下降10.08%。用于衡量企业经营活动所产生的现金流量可以抵偿流动负债的程度的现金流量比率也从2019年的1.54下降至0.91。

衡量偿债能力的另一指标是速动比率,近5年恒瑞医药的速动比率分别为7.88、6.67、6.83、8.37和6.97,可以看出该指标也在2020年实现下降,降幅为16.73%。与速动比率相似,2020年恒瑞医药的流动比率也实现一定程度的下降。

综合上述指标来看,恒瑞医药的偿债能力也有所下降。

绿色发展还需发力

在履行社会责任和绿色发展方面,数据显示,2020年恒瑞医药恒瑞医药对外捐赠1.05亿元。首先,积极捐赠善款物资,全力支援疫情防控。其次,积极落实国家精准扶贫战略部署,重点开展了多项扶贫工作。

报告期内,逐步完善质量管理体系,加强新产品工艺过程控制和风险管理,确保产品质量。2020年恒瑞医药顺利通过国家药监局新产品及一致性评价工艺核查和江苏省药监局对原料药分公司、制剂分公司进行的新车间、新产品GMP符合性检查。

在提高生产效率方面,恒瑞医药不断进行技术改造和设备更新,持续提升生产自动化、智能化水平,并严格按照环境、职业健康安全管理体系运行,全年无重大影响生产运营的安全、环保事故。

在绿色发展方面,恒瑞医药积极推行清洁生产工作,不断改进生产工艺和密闭化操作方式,从源头控制和降低污染物排放,大力开展溶剂回收。2020年,公司环境信用评价被江苏省生态环境厅评定为“绿色等级”。

2020年,恒瑞医药有2个厂区以及 2 家子公司属于环境保护部门公布的重点排污单位,分别为江苏恒瑞医药股份有限公司(大浦工业区金桥路厂区)、江苏恒瑞医药股份有限公司(临港产业区东晋路厂区)、上海恒瑞医药有限公司和成都新越医药有限公司,且报告期内公司未发生环境污染事故,未受到环境保护行政处罚。

值得注意的是,恒瑞医药没有单独披露社会责任报告,标准排名评价绿色医药企业有关的温室气体排放量、废弃物排放量、水资源使用情况、能源消耗量以及其他环保指标均没有披露。恒瑞医药在绿色发展方面还需加强,尤其ESG相关的信息披露方面。